中国旺旺上周截止招股 招股估值并不便宜食品

2008-03-20 16:23 热度:

内地食品及饮料业的领导者。旺旺最早可追溯至1962年在台湾成立的一间食品加工厂,从上个世纪90年代开始进入内地市场。公司目前主要从事休闲食品、饮料及相关食品的制造与交易。同时,旗下几大主打产品已经在内地市场占据了垄断性的份额,如米饼、风味牛奶及软糖。此外,凭借丰富的产品结构、良好的销售及盈利增长记录,加上广泛、高效的分销网络,旺旺同时亦实现了强大的品牌知名度。作为一间多元化的食品制造商,旺旺主要从事米果、乳品及休闲食品的生产及销售,三者合计占其总收入的比重高达98%。公司07年前9个月的总销售额为7.65亿美元,其中米果、乳品及休闲食品分别占30%、36%及32%。营业额于04至06年度的平均复合增长率达29%。04至06年度,旺旺整体销售的平均复合增长率达29%,其中以乳品及饮料的增长最为显著,达43%。同时,乳品占整体营业额的比重愈来愈大,从04年的26%增至07年前9个月的35%。此外,同期内米果及休闲食品的增长较为温和,分别是19%及31%。

投资主题在于内地需求及台湾概念。在成功进入全球规模最大、发展最快的内地消费品市场后,旺旺91%的营业额来自内地。此外,市场广泛预期台湾大选后投资环境将更为宽松,而这或将引发市场对台湾概念股作出重新评级。02至06年,中国名义国内生产总值的平均复合增长率为15.1%。食品及饮料是人均消费支出的最大单一门类,06年占城、乡总支出的比重分别为36%及43%。02至06年间,城、乡居民的人均食品及饮料消费支出的平均复合增长率分别是8%及9%。同时,随着内地居民的收入及购买能力持续提升,预计品牌休闲食品的消费量将进一步加快增长。海峡两岸关系应在大选后出现改善,而市场期待的投资限制放松应对从事内地业务的台湾企业带来更多增长机会。倘若调高投资额度的提案在短期内落实,则母公司位于台湾的上市台企将直接从中受惠。此外,坚挺的人民币汇率亦应对旺旺有利,因其大部分的营业额源自内地业务。

最大风险在于持续加重的成本压力。作为旺旺销售成本的最大部分,原材料所占的比重自06年度以来始终处于79%附近。公司的主要原材料包括大米、奶粉及白糖,加上包装材料及消耗品。公司大部分的原材料于内地市场进行采购(07年前9个月为81%),而其余部分则从新西兰等国进口。尽管中央采取了宏观调控政策,但内地消费物价指数仍在持续攀升。根据国家统计局的数据,即便计入季节性波动后,大米、白糖及牛奶的平均价格指数仍从03年的100点升至07年的150、134及113点,相当于平均复合增长率分别是11%、8%及3%。

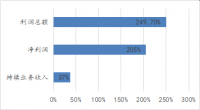

利润率可能进一步萎缩。07年前9个月,旺旺的毛利率为40%,与05年度的39%及06年的38%基本相当。我们认为毛利率略有改善的原因是:(1)产品结构的改善。乳品的销售比重从05年的29%增至07年首9个月的36%,而同期内米果的销售比重则从39%降至30%。同时,从成本角度看,奶粉较大米的价格升幅小;(2)销售规模经济的形成。不过,随着设备使用率降低及原材料成本持续加重,我们担心公司的未来毛利率或将出现下滑。

并不具备估值优势。以招股价的中位数3.55港元计算,并采用07年度核心业务每股盈利0.015美元,则旺旺07年度市盈率应为30倍,与统一及康师傅目前的估值相当。同时,公司纯利于05至07年的平均复合增长率为26%,较统一的33%及康师傅的27%低。总之,尽管该股的发展前景十分吸引,但在现阶段股市走弱及波动的情况下,招股价较其同业并不便宜。