中国食品:业绩双升 助可口可乐在华正增长食品

2018-03-30 09:42 热度:

这份报告也证明,在可口可乐全球业绩连续5年下滑的态势下,中国区业务保持正向增长。作为可口可乐全球第五大装瓶合作伙伴,中国食品控股的中可饮料对可口可乐全球业绩贡献巨大。

业界认为,自出售以“福临门”品牌为核心的厨房食品和“长城”品牌为核心的全部酒品类及其他非饮料业务后,中国食品未来将更加专注于单一的饮料业务,并通过内涵和外延双向发展释放潜力。而对于中国食品来说,两位数和三位数的规模和利润增长将为其今后引入外部资本提高话语权和议价能力。

(一)关键性指标利好,并购重组后规模化效应显著

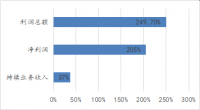

2017年,中国食品实现持续正向增长,销售收入再创历史新高,达到154.6亿。报告期内,持续业务收入增长率为37%,净利润增长率为205%,利润总额增长率更是高达249.7%。

图1:中国食品2017年收入、利润总额、净利润增长率

数据显示,自2006年以来,剔除受汇率浮动影响导致的2016年销售业绩下滑,中国食品饮料业务连续9年业绩上扬。

图2:中国食品饮料业务年营收

中国食品在年报中认为,2017年的营收增长得益于原有装瓶厂稳健的业绩贡献和增长、并购重组后新加入装瓶厂的平稳过渡和业绩提升,以及区域相连后供应链系统优化带来的效益。

据了解,2017年4月可口可乐中国区重组完成,中可饮料获得更加广阔的区域,占中国领土面积81%,人口占比51%,中可饮料控股的装瓶厂从原来的12家增加至18家,加上新投产运营的华北厂,一共19家。根据尼尔森数据显示,截至2017年5月份,中粮可口可乐饮料有限公司在经营区域范围内,在参与的主要非酒精饮料品类中拿到25%的销量份额,其中汽水品类销量份额64.2%,果汁品类销量份额22.8%。

重组后的规模扩大,致中国食品在可口可乐中国区的销量占比从33%提升到47%,规模效应更加明显。一方面,将显著提升公司的销售规模,提高产能利用率;另一方面,市场地

域分布更加集中,节约长距离运输费用的同时,更有利于区域内供应链的优化整合。

在成本管控方面,中国食品与可口可乐中国区采购平台保持密切配合,持续跟踪原材料价格趋势,控制采购节奏,保障了原材料成本对比当期市场价格的优势。业内人士认为,目前中国食品的产能利用率大概在70%左右,未来,随着新设备生产优势与加强供应链垂直一体化优势的持续加强,单位生产成本还有优化空间。

(二)拥有广覆盖、深渗透的渠道网络,盈利能力未来可期

2017年报显示,在特许经营重组项目完成后,中国食品控股的中可饮料拥有持有在黑龙江、吉林、辽宁、内蒙古、河北、北京、天津、山东、山西、陕西、甘肃、青海、宁夏、西藏、新疆、四川、重庆、贵州、湖南共计19个省市地区的可口可乐系列产品的生产、市场营销及分销专营权。

图3:中粮可口可乐经营区域(财报里那张地图)

值得注意的是,中可饮料经营区域大多覆盖在经济增长潜力较大的区域。例如,2017年贵州、西藏、重庆GDP增速超9%,领跑全国其他省市。另一方面,中可饮料的经营区域大部分位于“一带一路”倡议发展地区,新疆、西藏更是“一带一路”的核心区,未来发展空间较大,与此同时,西藏、新疆甘肃、贵州、四川、青海等地区相对来说城镇化率不高,具有城镇化提速空间,市场前景广阔。

在精耕渠道的战略下,中可饮料深度覆盖县乡村镇,把握渠道下沉机遇。报告期内,公司服务覆盖区域内100%的城市、97%的县城及65%的乡镇。我们注意到,中可饮料在服务区域内覆盖140万家零售点,占全部零售点的50%,其中,可控分销的销量占比80%,高度可控的零售点意味着公司拥有稳定的盈利能力。目前,在服务区域内,实现主要经营品类(汽水、果汁、水、果奶、功能水)合计市场份额居行业首位。

图4:中可饮料经营区域内各级市场覆盖情况

事实上,从中国过去30多年的市场特点分析,中国市场处于历史性的爆炸式增长阶段。但对于地域广茂、发展尚不平衡的中国来说,渠道结构复杂和中国市场典型的城乡二元结构,以及不断创新的商业模式和经营渠道,仍然给了中可饮料追逐市场发展的巨大空间。

与此同时,消费趋势呈现出个性化、时尚化等特点,消费者更加注重消费体验,中可饮料结合需求变化,不断进行渠道创新,大力开发便利店、购物中心、电商平台等渠道的合作机会,加大智能自动贩卖机的投放数量,提高品牌曝光度和关注度,把握新零售浪潮下的渠道变革新机会。以电商合作为例,中可饮料积极探索与B2C、B2B,以及O2O平台之间的合作模式,在互联网的作用下,品牌声量和品牌美誉度大大提高,对产品销量产生了极大的推动作用。

据了解,在B2C平台合作方面,中可饮料与包括京东、天猫、苏宁以及中粮我买网等主要B2C平台均有良好合作关系,除了销售产品外,还有良好的品牌展示活动。如京东“可口可乐品牌周”活动等。2018年,预计整体电商B2C渠道的销售收入将会实现翻倍增长;在B2B合作方面,中可饮料已经开始跟国内前几名的B2B电商平台启动合作试点,进一步升级完善销售网络,提升覆盖率和服务质量;在O2O方面,利用产品品牌优势和铺货优势,中可饮料与O2O平台联合强化线上拉动,包括餐饮外卖、共享出行平台等,均有卓有成效的尝试和推动。

此外,新零售将带来未来线上线下的渠道整合,也将为中可饮料带来全新的市场机会。

(三)产品创新与全品类经营战略符合消费趋势

消费升级趋势不可逆,所以,暂时乐观的销售业绩,并不代表中国食品拥有可靠的未来。

即便发展迅速,但不得不承认,中国仍然处于城乡两个市场、东中西部发展不平衡,在这种协调发展过程中,多层次市场的多样化需求,落后于国外发达市场至少三年以上。这种市场时间差,给了中可饮料一个宝贵的缓冲期,通过渠道下沉提振可口可乐全系产品销售的同时,中可饮料也在积极把握产品创新的新机遇。

报告显示,中可饮料在区域内,向消费者提供包括汽水、果汁、水、功能水、咖啡、茶、能量饮料等8大品类近20个品牌的产品。从汽水到饮用水、茶、咖啡等全品类经营,这是中可饮料面对消费升级的发展战略。

2017年,中国大陆市场整体非酒精即饮料行业(不含白奶和大桶水)的销量增长为4.6%。其中,汽水品类增长2.7%,行业占比为12.3%;果汁品类(包括百分百果汁、高浓度果汁和果汁饮料)销量增长为3.6%,行业占比为9%;瓶装水品类销量增长为8.2%,行业占比为37.0%。而我国非酒精即饮饮料的人均饮用量明显低于国际市场以及周边国家,这显示出了行业巨大的发展空间。

图5:中国大陆市场饮料行业各品类表现

消费升级背景下,饮料消费趋势正在发生改变。80、90、00后成为主流消费群体,他们对于饮料的选择更多元化,尝鲜、独特性及功能性成为主流消费者的主要选择要因,他们愿意为健康和安全的产品支付更高的价格。随之而来的是,饮料行业整体大趋势向高附加值、品类多元化过渡。

对于中可饮料来说,去年一年,对旗下的各品类产品展开了一系列的创新活动:

汽水品类,通过夏日密语瓶的成功推动,持续引领当下时尚潮流;雪碧与当下最受欢迎的手游王者荣耀相结合,通过带有游戏人物的产品包装,拉升雪碧品牌年轻化,吸引目标大众。上述活动期间产品销量均实现两位数增长;为符合消费者追求健康、时尚的消费趋势,中可饮料为汽水品类进行了“健康”升级,通过无糖的零度系列产品和怡泉低糖系列产品,满足健康需求;摩登罐产品的推出,升级了产品结构,满足消费者时尚需求的同时,提升了公司的盈利能力;个性化樱桃可乐新口味产品以巴菲特为特殊卖点,成功上市;

从果汁品类看,在原有橙汁和葡萄汁的基础上做加法,进行了产品维度和包装维度的品牌升级。“果粒橙”升级为“三重·果粒橙”,甜度降低10%,严选美洲阳光果园鲜橙,整果压榨更新鲜;而原来的“爽粒·红葡萄”和“爽粒·葡萄”两款产品分别升级为“爽粒花语”系列玫瑰和槐花风味的葡萄汁饮料,创新的花果混搭组合,萃取真实花瓣,口感更清新饱满。除了配方升级,果汁产品还进行了外包装升级,利用新瓶型和全包酷炫标签呈现混搭主题,在货架上十分出挑,吸引了众多消费者的关注。经过升级的新一代果汁产品,带动了即饮包装全面销量两位数的增长,实现了品类整体的恢复性增长;

图6:“美汁源”果汁三款产品从内而外进行了产品升级

而水品类,则借品类消费升级趋势,全面推动2元纯悦水的上市和推广,强化产品渗透和品牌展示,当年各项业绩指标均达成预期;

能量饮料品类方面,魔爪能量饮料2017年在经营区域内全面上市,针对目标消费群精准营销,稳步发展。

早前,德银上调中国食品 (00506)目标价11.1%,由4.5元升至5.5元,重申“买入”评级。德银认为该股将成为可口可乐全球首6个瓶装商之一,上半年有关业务已复苏,自然销售增长8%,未来3年具不同新增长动力。

中国食品已经营可口可乐瓶装业务逾17年,去年的并购重组有助于公司实现成本协同效应,包括提升产能利用率、流程化运营并实现分销及运输成本节约,大幅增加的产能亦为日后产量增长提供有利条件。

我们认为,剥离了非饮料业务的中国食品,目前股权结构干净,业务条线清晰,或将成为今年中粮集团混改的主角,参考中粮包装的混改路径,在引进外部资本的同时,中国食品或将实施一系列员工持股计划。届时,将对股价有一定的拉升作用。有分析人士称,改革初期力度大,中国食品2017年的业绩表现超预期,让食品板块成为中粮集团混改后初具成效的样本,印证了中粮专业化战略的成功和国企改革的新效率。未来,中国食品业务重组与优化带来的正面效应,将加速中国食品行业地位的提升,收获更大的改革红利。