食品行业内部分化现象愈来愈明显食品

2013-09-09 11:28 热度:

今年以来,食品行业内部分化现象愈来愈明显,在限制“三公”消费的影响下,不仅白酒业遭受重创,就连高端红葡萄酒市场也受到拖累,不过,立足于大众普通消费的啤酒业却受影响较小,目前正处于全年业绩最佳表现期。

啤酒业竞争转向高端市场

在白酒股股价一路下跌中,原本并不受关注的啤酒股股价今年表现相对坚挺,部分个股如青岛啤酒、兰州黄河等出现了股价与业绩双丰收现象,除业绩实现同比增长外,今年以来股价最高涨幅超过了30%。随着原料大麦价格的持续下行,预计下半年啤酒行业整体盈利情况要好于上半年。

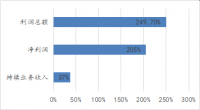

对于啤酒行业的整体发展及表现,业内人士称,中国啤酒行业已度过初期的暴发期,正进入长期“微增长”时代。从国家统计局公布的啤酒行业数据看,今年1~6月,国内啤酒行业共完成啤酒产量2498万千升,同比增长5.85%;行业毛利率29.13%,同比增长0.29个百分点;实现收入862.49亿元,同比增长7.66%,实现利润总额58.63亿元,同比提升20.02%。

“啤酒行业未来发展方向仍是集中度的提升,看点虽在并购,但并购内容和目的也有所改变。”一位长期跟踪啤酒行业的分析师向记者表示。他认为当前啤酒行业已度过初期的跑马圈地时期,不计成本的大幅扩张热情已不如前几年,在整个行业已走向寡头垄断的背景下,消费升级带来的新产品定位逐步高端化、细分化,让企业并购内容和目的选择转向品牌价值市场的争夺。从记者在市场调研的结果看,目前市面上6~8元的听装啤酒比比皆是,这是以前很少见的现象。

“今年的啤酒市场,表面上看似缺少了往年并购、重组的喧嚣,好似一片‘祥和’,但实际上,并购重组仍是啤酒市场的重要话题。”一位市场资深人士表示,今年国际啤酒巨头嘉士伯的几次动作在国内掀起一次次波澜,带来相关公司股价异动。如今年3月,嘉士伯要约收购重庆啤酒30.29%股权,造成重庆啤酒连续两个涨停;而啤酒花在中报中提及“今年,嘉士伯国际品牌‘乐堡啤酒’在新疆落地生产。”的表述,也造成啤酒花近期股价的明显异动,短期涨幅超过30%。与此同时,从机构持仓来看,一向嗅觉灵敏的王亚伟也选择适时跟进,旗下的昀沣信托不仅在二季度期间重仓啤酒花200万股,成为其第二大股东,甚至还“进驻”了另一家嘉士伯参股的兰州黄河。业内人士分析认为,王亚伟选择持仓兰州黄河和啤酒花的目的应是豪赌嘉士伯对这两家公司进行重组。

由于啤酒行业定位在普通消费群体,去年以来控制“三公”消费的反腐行动对啤酒行业影响有限,而消费群体的稳定性也决定了啤酒公司业绩相对稳定。从最新中报情况看,8家啤酒公司中,除珠江啤酒净利润出现明显下滑外,其余7家啤酒公司均实现同比增长。其中青岛啤酒、燕京啤酒依然保持着一贯稳定增长格局,二者中期净利润分别增长了38.46%和16.87%。除利润增长外,青岛啤酒销量在上半年实现同比增长9.62%,占到国内啤酒销售的18.33%。而燕京啤酒则通过并购和建厂,形成以北京为基地,辐射全国的生产销售网络,拥有了北京、广西、内蒙等具有绝对优势地位的基地市场,“公司今年仍能完成560万千升的目标,增幅基本保持在10%左右”。

葡萄酒价格战打响

目前,我国已成为全球第五大葡萄酒消费市场,年销量近2亿箱。在2010~2011年期间,消费升级带来红酒消费市场的加速发展,不仅瓶装红酒进口量提高了65%,就是国产高端葡萄酒消费也得到很大提升,这不仅现在销量上,价格上也出现明显上涨。但这种量价齐升局面却因2012年开始的中国政府严打铺张浪费、公款吃喝,特别是昂贵的酒类消费后,高端葡萄酒消费遭受到严重打击。

某匿名分析师向记者表示,无论是国家一直倡导的反腐还是今年发生的农药残留超标等事件,均打压了一定的市场需求,这是导致今年葡萄酒行业中期业绩整体下滑幅度高于白酒的重要原因。与此同时,受进口酒销量增长冲击,国产品牌高端市场占有份额下降压力明显加大,数据显示,仅1~7月瓶装葡萄酒进口量就同比增长了16.6%。有研究员预计,国内中高档葡萄酒消费三季度整体营收预计还要下滑15%~20%,净利下滑达20%。

记者了解到,虽然商务部展开的葡萄酒“双反”有利于国内葡萄酒厂商,但由于其调查对象只是针对欧盟的葡萄酒,而对于占据进口葡萄酒很大比例的产自澳大利亚、智利等国的葡萄酒没有限制,“进口葡萄酒产品的质量及价格结构,覆盖了低端、中高端到高端多个消费层次,种类多达千种,只要经销商对进口品种进行调整,商务部展开的”双反“调查对经销商的影响就非常小。”行业研究员认为,虽然夏季是葡萄酒销售旺季,但因进口商希望通过降低价格来占领更多的国内市场份额,价格战的开打对国内葡萄酒企业在中高端市场上的占有份额非常不利,在价格相近的情况下,消费者更愿意去选择那些质量相对更好或品质更稳定的进口葡萄酒。有研究员称“目前整个行业的价格战已经开打,随着‘中秋’、‘十一’节假日的到来,进口葡萄酒商还将会加大降价促销力度,来实现销量的持续上升”。

“行业景气低迷、竞争加剧拖累了利润增速。”券商研究员反复向记者表述道。在5家葡萄酒公司中,张裕A虽被券商重点推荐,但从公司中报表述看,“在经济低迷、限制三公消费的影响下,葡萄酒行业高档酒销量下降显著,报告期内葡萄酒收入下降20%、毛利率下降6.2%的主因是中高档酒卡斯特、爱斐堡降幅较大”。行业分析师认为,张裕A目前行业整体经营压力较大,公司战略调整仍需时日。

布局大众消费品还需等待

“大众消费品是未来看点,但机会还需等待”。当前白酒行业景气度下滑也影响到如黄酒、保健酒、软饮料等公司。分析师们认为,黄酒行业由于激励机制不完善,前三企业成长动力不足,行业还需等待制度红利的释放,而软饮料业的产品销量则进入到销售瓶颈期。

2013年中期,黄酒行业营收和净利均增长了6%。“中高档黄酒虽受高端餐饮业下滑的影响较大,但大众消费为主的中低档酒黄酒销售则保持增长。”古越龙山、金枫酒业表示,受行业调整及政策影响,公司业绩增速有所放缓。以古越龙山为例,因日元汇率下降影响,加之出口市场也不太景气,公司在上半年内销收入增长6.18%情况下,外销收入却下降了20.29%。

软饮料行业在经过高速发展期后目前进入调整期。据相关分析师介绍,未来渠道将下沉至包括三、四线城市以及农村,提高品牌度的认可,但考虑到前期投入较大,短期内对业绩带来较大影响。如黑牛食品就受到了宏观经济下行、行业总体增速下滑以及调整产品结构、清理渠道库存等因素综合影响,“黑牛食品单品较多,在上半年清理了一些销量不好的单品,已在5月份推出新产品,但新旧转换需要时间。空档期的存在影响部分销售。”公司证券事务代表朱少芬如是说。