三全食品营收高增长 龙头显优势食品

2013-04-26 09:49 热度:

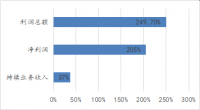

三全食品发布2013 年一季报,2013 年一季度年实现营业收入11.11 亿元,同比增长24.78%,归属上市公司净利润0.55 亿元,同比增长34.65%,每股收益0.27 元。

主要观点

1. 春节旺季销售良好,高端产品热销带动收入快速增长。一季度收入增长24.78%,在经济仍然低迷的背景下已属难能可贵,三全作为龙头企业,依靠其扎实的经营,优势逐渐凸显。收入增长一方面是由于今年春节滞后,一季度尽享完整旺季;另一方面,高端新品热销,私厨系列水饺,以及成熟的状元系列水饺、果然爱水果汤圆保持较快增长。

2. 成本下降、产品结构调整使毛利率提高,费用高投入为未来增长打好基础。一季度毛利率33.87%,同比提高1.94 个百分点,是利润高速增长的主要原因。一是由于通胀下行,猪肉等主要原材料仍处于低位,预计全年仍可持续,另外一方面是由于公司提升状元、私厨、果然爱等高端产品的占比,产品结构提升。2013 年一季度销售费用率24.78%,同比提高1 个百分点,费用的继续高投入为2013 未来的增长打下良好基础。

3. 低价收购龙凤实体,优势市场互补,战略意义大于短期利润影响。公司拟购买各龙凤实体的股权应付的对价为人民币2 亿元(但存在就交割时各龙凤实体的净流动资金作出正负调整的可能),参考龙凤的全国性品牌、渠道、产能的家底,2 亿元的价格性价比非常高,在行业低迷的时候进行低价收购是明智之举,收购后有利于三全整合龙凤的品牌、渠道、产能资源,优势互补,完善全国布局。龙凤实体2013 年1-2 月盈利为-0.39 亿元,预计全年仍处于整合期,或对三全主体的盈利有影响,具体要看并表情况,但影响只是短期,收购龙凤的战略意义大于短期利润影响。

三全食品一直坚持专业、专注的经营理念,此次收购龙凤整合后行业格局变化,三全的绝对龙头地位也将强者恒强。三全仍处于收入快速增长、费用高投入的成长阶段,随着未来规模效益的显现、费用的下降,利润高增长可期。我们预计13/14/15 年EPS 为0.46/0.61/0.83 元,如果按照PS 来看,目前市值对应13 年预测PS 仅为1.5 倍左右,远低于食品行业约3 倍的平均水平,维持“强烈推荐”评级。