未来这四个行业成赚钱风口相关行业

2017-12-25 11:10 热度:

来源丨平安证券

作者丨平安证券宏观研究组张明等

摘要:

当前中国尚难言进入消费主导型经济,但人均GDP的上升与收入分配差距的拉大,使得高收入人群的消费升级仍然值得期待。从国外消费升级发展历史来看,商品消费占比不断让位于服务消费是大势所趋,这一点也与十九大加快发展现代服务业的方针相契合;

从美国的消费升级路径来看,大医疗领域、证券投资服务、娱乐服务、大互联网通信、教育是长期范围内消费升级的重点风口;从中国的现状与消费结构变化来看,娱乐、医疗、教育、通讯消费均具备较大的发展势头和空间。

此外,也应重视我国消费升级过程中面临的掣肘因素,包括国民收入初次分配格局不利、居民部门杠杆率偏高,以及房地产对消费的挤出效应等。

1

为什么中长期消费升级值得期待?

近期消费升级概念获较强市场关注,对于我国是否已经转型为消费主导型经济的相关话题的讨论也较为热烈。目前来看,我国消费支出对GDP增速贡献率水平已于2014年开始超过资本形成,且今年一季度消费支出贡献率水平也出现明显大幅提升,但客观来说,目前定性我国已进入消费主导型经济还为时尚早,理由包括两个:

其一,目前尚未出现消费支出贡献率持续上升的迹象,今年二、三季度消费贡献率再次下滑,目前64.5%的水平还略低于去年年末的64.6%;

其二,从资本形成占GDP比重的视角来观察,世界银行数据显示,我国该指标尚未扭转明显的长期升势,且我国45%的水平显著高于美国的20%、日本的24%和全球26%的平均水平,由此不管是从长期趋势还是从当前水平来看,我国都尚未摆脱投资主导型经济的特征。

不过站在当前时点上,我们认为中国已经步入消费升级的拐点,消费领域的发展值得后续长期关注,原因包括三个方面:

第一,政策面支持中高端消费的发展。十九大对于经济发展思路从“高增长转为高质量”的表态和对于以往片面追求经济增速思路的明确摒弃将为我国未来经济发展模式带来重大转折式变革。在新的发展思路之下,粗犷式的加大投资以维稳增速的模式料将逐步淡化,提高供给质量、建设先进制造强国是未来的主攻方向,而先进高端制造业的发展将从供给层面为消费升级做好良好铺垫,同时十九大对于未来发展领域还进行了具体的鼓励与展望,“在中高端消费、创新引领、绿色低碳、共享经济、现代供应链、人力资本服务等领域培育新增长点、形成新动能”,由此从政策面来看,消费领域在未来有望成为结构性调整的新动能,值得重点关注。

第二,中国长期基本面到达消费升级的拐点。随着我国居民收入水平的进一步提高,消费偏好有望迎来趋势性转变。根据历史数据表现来看,人均GDP水平与消费在GDP中占比二者总体显示为U型关系,也即随着人均GDP水平的不断提升,消费在GDP中占比先降后升:首先,世界银行数据显示,低收入国家与高收入国家的家庭消费支出在GDP中占比均高于中等收入国家水平;其次,美国、日本、中国香港私人消费支出在GDP中占比的历史走势也明显显示出了U性特征,对比来看,我国居民消费支出占比目前长期范围内仍保持下行趋势,不过自2010年起,该指标出现的反弹苗头值得关注。在我国人均GDP持续向好的总体背景下,未来消费支出占比有望迎来趋势性转变。

第三,收入分配差距拉大是支撑高端消费升级的直接原因。2016年初,中国的居民人均可支配中位数收入增速首次低于人均收入增速,这意味着收入分配的差距开始拉大;与之相对应的是,国家统计局口径的基尼系数在连续7年回落之后,2016年小幅攀升至0.465。收入分配差距的拉大,意味着在整体收入增速回落、消费增长平稳的背景下,中高端消费升级仍然能够得到高收入人群的支撑。从美国的历史经验来看,美国40-50年代以后,中位数增速长期低于平均收入增速,基尼系数不断攀升,贫富差距拉大;与此同时,美国消费结构变化的启动大致也是在50年代左右,此后服务消费占比逐步高于非耐用品消费占比。

综合来看,“消费升级”主题长期关注价值提升。以下内容我们将借鉴国际消费升级路径以进一步挖掘我国未来消费升级的风口领域。

2

国际消费升级路径启示

2015年,中国名义人均GDP突破了8000美元关口,达到中等收入的较高水平,考虑到消费结构受人均收入的较大影响,我们可以通过回顾已率先进入高收入水平的发达国家和地区的居民消费结构变化,来探究中国未来消费升级之路径。我们将以美国、日本、中国香港、韩国为主要的参照对象,其中:美日与中国当前的经济体量相仿,而日韩港与我国同处东亚,具有更为相似消费习惯。

1、从人均GDP看中国消费升级发展阶段

人均GDP水平可以作为衡量一国整体发展的指标,也可以一定程度上成为消费升级阶段的参照。从名义GDP角度看,中国当前水平(8123美元)相当于上世纪70年代初的美国、70年代末的日本、80年代的中国香港、90年代的韩国;从实际GDP角度看,中国当前水平(6894美元)相当于上世纪30年代的美国、60年代的日本、70年代的中国香港、80年代末的韩国。考虑到研究样本跨期较长,价格因素不可忽视,从实际人均GDP的角度作为我国消费升级的对标起点可能更为合适。

2、其他国家/地区经验:消费升级中的结构变化

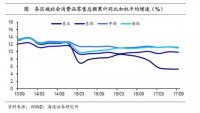

从其他国家/地区的经验可以看出,在消费升级的过程中:服务消费占比趋势攀升、耐用品消费占比水平上台阶、非耐用品占比趋势向下。

以当前我国人均实际GDP水平作为各国(地区)的消费升级研究起点,美、日分别在起点开始后的约10年、20年之后出现耐用品占比水平上台阶的现象,而韩国耐用品水平的上升约出现在起点的前5年,中国香港大约正出现在起点之时;与耐用品占比水平小幅上台阶的走势相比,服务占比的趋势攀升所隐含的消费升级路径则更为显著,美国与韩国分别在起点的10年后与5前年开启这一趋势,中国香港与日本由于数据时间受限无法观测具体的转折年份,但中国香港在研究起点已开始攀升,日本在80年代也已处于升势。

3、其他国家/地区经验:消费升级中的关键领域

美国:医疗保健、娱乐、金融服务、住房公用服务是未来消费升级关键领域,汽车、家居设备升级完成之后,不再受青睐。从美国的消费升级路径来看,服务消费方面,医疗护理、娱乐、金融服务与保险、住房公用服务均是消费升级的重要领域,是支撑服务消费占比不断攀升的动力所在,其中医疗保健最为值得关注,近百年间上升趋势不改,后三者则在近几十年升势减弱。耐用品消费占比变化则分为两个阶段:第一阶段,机动车、家具家电设备、娱乐类商品均是消费升级的方向,三者共同推升耐用品占比水平上台阶,其中机动车占比走势更是出现了陡然大幅上升;第二阶段,机动车、家具设备占比开始显著趋势下滑,不再成为消费升级的领域,但娱乐类商品继续趋势攀升,由此走势相抵之下,第二阶段整体的耐用品占比仅略有下滑。非耐用品消费中,随着收入的提升,食品与服装在整体消费支出占比不断下滑,为服务消费之攀升提供空间,能源产品相对较为平稳。

日韩:通讯、教育服务同样值得关注。韩国的消费结构变化与上述美国的趋势性特征基本一致,不过由于细分方式与美国不同,由此也提供了一定的增量信息。韩国服务消费占比上升的领域包括医疗保健、公用服务、休闲娱乐、交通运输、通讯、教育、其他,其中前三者与美国特征一致,美国交运服务也有小幅先升后平,而韩国的通讯与教育服务占比的上升是值得关注的增量信息;耐用品方面,韩国仅对家具设备分项作了细分,但走势同样也是先升后落,另外食品、服装类消费占比也同样均为趋势下滑。日本的细分领域数据仅从90年代中期开始,由于已是研究起点的后半段,不能体现长期趋势性,在此仅作参考,在样本时间的后半段,服务消费中仍在上升的领域包括医疗保健与通讯,而家具设备占比已经显示为趋势下滑。

4、从美国数据挖掘未来消费升级风口

利用美国数据进一步挖掘未来消费升级风口(进一步的细分数据从上世纪60年代开始,仅显示研究样本时间的后半段,不过仍有近60年的时间跨度):

医疗服务领域,该领域各主要分项包括门诊机构(outpatient)、医院、疗养院消费占比六十年以来均不断上升;

金融与保险服务领域,不断攀升的重点细项包括投资咨询等证券投资相关服务、医疗保险服务,银行类服务则先升后平;

娱乐服务领域,不断攀升的重点细项包括影视相关的有线电视、赌场、宠物相关的兽医服务,剧院类(包括电影院、体育赛事门票消费等)近四十年也升势显著;

住房与公用服务领域,其主要推升动力来自于自主类住房相关服务,电力相关服务先升后落,其他公用服务也相对表现平平;

其他服务类当中,进一步细分后出现较多增量信息:不断攀升的重点细项包括通信(移动通信与互联网接入是重点)、教育(高等教育与职业学校是重点)、社会服务(社会援助是重点),国外旅行、法律税收等专项服务业也值得关注;

耐用品领域,前述娱乐类商品的不断上升主要受计算机类设备的强劲攀升推动所致,体育装备与枪也有平稳上升,其他耐用品中,治疗器械也是长期升势显著。

由此根据国际经验来看,大医疗领域(治疗/疗养/医疗保险/医疗器械)、证券投资服务、娱乐服务(影视/赌场/宠物)、自住类住房服务、大互联网通信(服务与设备)、教育(高等教育与职业教育并重)是未来长期范围内消费升级的重点风口;体育、旅行、银行服务、电力服务也有一定提升空间,但长期景气程度相对较弱;汽车家具设备在消费升级完成过后消费偏好明显下滑;而食品服装等非耐用品消费占比则持续大幅下滑,由此也为上述领域腾出空间。

3

中国消费结构的现状与未来

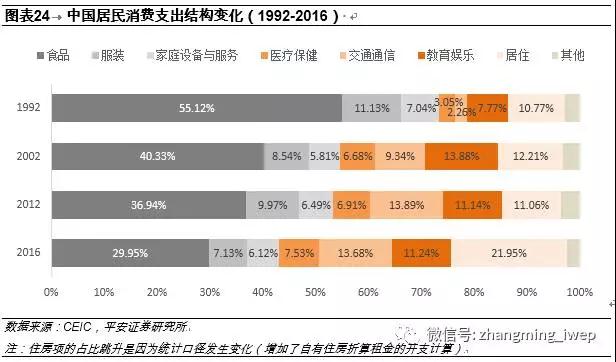

根据统计局公布的城镇、农村人均消费支出结构数据,我们计算整理了全国居民整体的消费结构变化情况。数据显示,90年代至今,我国居民食品消费占比显著下滑,服装小幅下滑;家庭设备与服务总体平稳,医疗保健、交通通信、教育娱乐大项于90年代有明显上升,但大约进入新世纪后升势不再;居住项的突然上升是口径调整所致,总体走势基本平稳。

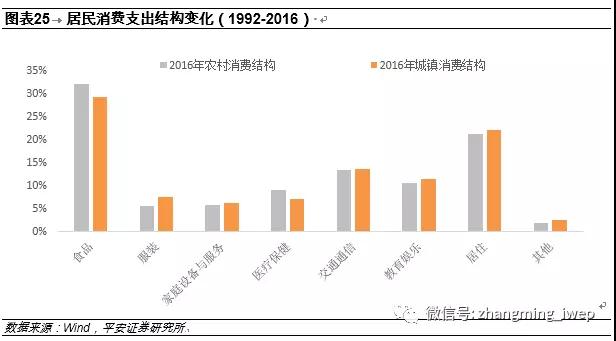

从城乡结构上看,城镇与农村消费结构变化基本一致,而从最新的2016年数据横向比较来看,城乡之间的消费结构差异并不太大,其中食品、医疗消费占比上农村小幅高于城市,服装、教育娱乐、居住消费占比上城市小幅高于农村,而家庭设备服务、交通通讯分项二者水平接近。另外,在城乡收入水平差距不断扩大、城镇化进程加快导致城市人口逐步增加的背景下,城镇居民消费支出规模占比相对农村居民于90年代开始不断显著攀升,截止2016年,二者占比分别为78%和22%。

我们在前文以实际人均GDP作为对标起点,对其他国家/地区的消费升级路径进行了梳理。但是,收入水平并不是影响消费升级的唯一因素,某一行业在特定时期内全球范围内的兴起与风靡,均会导致消费升级式的结构性调整(最典型的即是互联网通讯领域)。由此,当前我国到底处于消费升级路径的何种阶段、未来哪个行业具有相对更强的拓展空间,还需进一步横向对比分析。

我们选取1992-2016年的中国城镇居民消费结构与日、韩、美三国进行横向比较。值得事先说明的是,四国数据分别来自各国国内相关部门,在统计方式与划分结构上存有一定差异;尤其需要指出的是,由于美国的消费结构划分最为细致,且其划分的交通、通讯、教育、娱乐等热门行业的消费支出均属于服务项中的细分项,即并不包括各自领域内的商品消费,所以此类跨商品、服务行业的消费占比情况与中、日、韩三国并不具备可比性,因此在这部分,美国数据与其他三国仅比较趋势的差异性。

1、中国食品与服装消费占比显著高于日、韩、美三国

最新数据显示,中、日、韩、美四国食品消费占比分别为21.8%、17.8%、16.5%与7.1%,服装占比分别为7.9%、3.9%、6.1%、3.1%,在这两个领域我国与美国的差异尤其显著,其中食品支出占比相差14.7个百分点,服装支出占比相差4.8个百分点。考虑到食品与服装是历史上消费升级路径中的主要退出项目,由此与美国相比,我国未来的升级空间仍大。

2、中国在医疗、交通、通信与娱乐领域的相对水平较低

横向比较来看,我国水平相对较低、未来具有提升空间的领域包括医疗、交通、通信与娱乐。其中医疗保健领域方面,我国医疗消费支出占比7.1%,虽明显大于日韩两国,但美国仅服务类医疗保健消费占比即达16.9%,是我国水平的2.4倍,可见未来升级空间仍大。另一个高于日韩、但显著低于美国的领域是通信消费,我国通信消费支出占比4.3%(2015年),而美国仅服务类通信相关消费占比即达6.3%,是我国水平的1.5倍。娱乐消费方面,我国目前水平则是显著低于日、韩、美三国,我国娱乐消费占比5.5%,日韩分别为8.0%与8.4%,分别为我国的1.4与1.5倍,此处美国的娱乐项在其娱乐服务基础上添加了耐用品中的娱乐商品以做简单的口径调整,调整后6.9%的水平也明显高于我国。交通领域方面,我国交通消费占比9.2%(2015年),低于韩国的12%与日本的10%,不过显示出的水平差异相对较小。另外教育领域,我国教育消费占比5.9%,高于日韩,但美国仅仅服务类教育支出占比就达5.8%,虽隐含其整体的教育消费高于我国,但现有信息上体现的悬殊程度并未有医疗、通讯方面清晰明了。

3、中国消费占比升势显著的是:娱乐、医疗、教育、通讯

从中国消费占比变化走势来看,目前升势显著的是娱乐消费,近几年出现提升苗头的是医疗与教育,而通讯领域消费则具备较大的培育与挖掘空间。

娱乐消费是我国目前升势最为显著的领域,二十多年来持续保持明显的攀升态势,目前水平上虽与美日韩仍有差距,但走势之持续高涨一定程度意味着居民消费习惯的不断转变与娱乐消费市场较高的认可度,预计未来消费占比将继续显著上升;参照美国经验来看,影视业、博彩、宠物服务相关细分领域值得关注。

医疗保健与教育相关消费近几年来具有较为明显的上升苗头,可见居民在医疗与教育领域的消费观念在发生转变,相关市场的认可与关注度在提升;参照美国经验来看,大医疗中包括治疗、疗养、医疗保险、医疗器械等细分领域均是热门,同时其教育行业“高等教育与职业教育并重”的模式也可能是我国未来的方向。

交通运输消费占比也长期范围内基本保持升势,不过根据美日韩的消费升级路径和二十多年来平稳走势来看,未来我国交通运输持续攀升空间相对不大。

通信领域消费在进入新世纪之后持续大幅下滑,明显与美、日两国的长期升势明显相悖,水平上与美相比也存提升空间,未来通讯领域消费具有较强培养与挖掘空间。

4、消费升级面临的掣肘:初次分配不利、地产对消费挤出、居民杠杆高企

不过,在对消费升级怀有美好希冀的同时,也需正视消费升级过程中所面临的掣肘性因素。

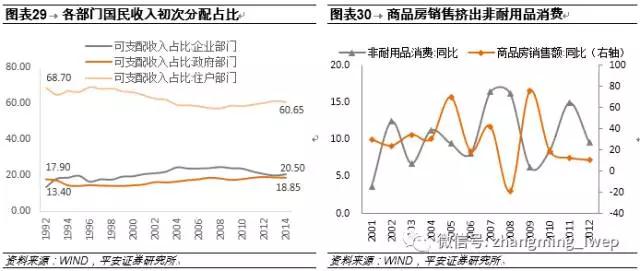

一是中国国民部门初次分配格局不利。从20世纪90年代初至今,在国民总收入的构成中,企业部门初次分配总收入所占比重由1992年的13.4%升至当前的20.5%,居民部门初次分配总收入占比则从68.7%降至当前的60.7%。这意味着我国的国民收入初次分配在逐渐向企业部门倾斜,不利于居民部门的收入提升。

二是房地产对消费的挤出效应。房地产行业对消费存在的挤出效应主要表现在非耐用品和服务的消费上。历史数据显示,中国的商品房销售增速与非耐用品、服务消费增速大致存在反向关系,与耐用品消费增速走势则存在一致性(耐用消费品中包括建材、家具、家电等)。

三是居民部门杠杆率高企。从居民部门债务/GDP、居民部门债务/可支配收入两个指标来看,中国近十年来居民部门杠杆上升显著;且考虑到居民加杠杆集中于房地产市场,尤其是一二线城市的房地产市场,局部风险引发危机的情况更是不容忽视。事实上,近期出台的租购同权、共有产权住房等措施均未打破楼市上涨预期,房价的基本平稳仍靠需求的限制与交易的冻结来维系,若未来在居民与政府的博弈中不慎出现房价快速下跌的情形,居民财富规模、消费升级则均将受到牵连。