重庆啤酒 产品结构持续升级 2016年业绩反转啤酒

2016-10-20 15:33 热度:

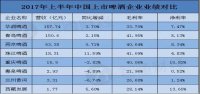

重啤本地品牌的升级主要体现在重庆啤酒对山城啤酒的替代。2015年重庆啤酒销量同比增长365%,今年上半年延续增长13%。此外,在中国市场,嘉士伯看到高端区间的产品正不断高端化,而且比起低价和主流区间的产品显示出更好的发展。嘉士伯入住重啤以后力推了适合中国人口味的乐堡产品。乐堡品牌的销量从2014年的8.96万千升迅速上升至2016年中报的7.45万千升。经过一系列整顿,公司自2015年开始管理费用和财务费用大幅下降,2016年公司不再有资产减值的拖累,业绩同比大幅增长确定性高。未来随着产品持续升级,业绩有望继续回升。

资产整合平台,西部地区王者。

嘉士伯在收购重庆啤酒时曾承诺,为避免潜在的同业竞争,2020年之前将其与重庆啤酒存在潜在竞争的国内啤酒资产和业务注入重庆啤酒。嘉士伯2003年起开始在华大举并购,目前旗下拥有云南华狮啤酒、大理啤酒、兰州黄河、西藏拉萨啤酒、宁夏西夏嘉酿啤酒以及新疆乌苏啤酒的股权。经估算,2015年嘉士伯旗下啤酒厂在华总销量约为209万千升,西部市场可注入资产的总销售额约为31亿元,如果重庆啤酒成为嘉士伯西部的整合平台,嘉士伯有可能在其他区域复制其在重庆市场的高端替代战略,则高端产品有可能带来18万千升的销量,换算到金额大约可带来9.7亿收入,根据上市啤酒公司净利润率均值测算,约可带来5241万元的净利润。

盈利预测及估值。

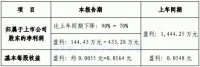

经测算,预计公司2016-2018年EPS分别为0.56、0.77和0.83元,YOY分别为313%、38%和7%。可比公司2017年PE平均为28倍,我们认为公司高端替代低端的升级仍在继续,关厂导致的大额资产减值已基本在2015年及今年上半年完成,未来有周边区域扩张的可能。此外,2020年以前嘉士伯有望完成在华资产的注入,有望带来共计2.2亿的净利润。以28倍PE计算,该部分资产对应的市值可达61.5亿元。作为交易对价,假设以1倍PS估算,重啤将支付31亿元,资产注入将增加30.5亿的市值。由于公司估值水平受到资产注入进度的影响,保守估计,给予2017年26-28倍的PE估值,对应目标价20.0-23.2元,首次覆盖给予“买入”评级。

风险提示:食品安全问题,资产注入进度不达预期。