2017休闲零食行业实现6342亿市场食品

2018-03-09 10:12 热度:

来源新食品

2017年,休闲食品取得了相对不错的成绩,占领了6342亿的市场规模,相对于2016年复合年增长率为10.3%。随着国内市场对健康意识的日益增强,预计休闲食品的市场需求将以更温和的速度增长。

下面,小编与大家分享一份由亿欧智库发布的2017年休闲食品行业总结研究报告,2018希望休闲食品再次取得辉煌成绩。

【2017休闲零食行业研究报告】

休闲零食行业概况

行业背景:曲折发展的中国食品工业,于2008年迎来了本土休闲零食新业态。宏观经济和传统食品行业消费需求,共同导致了长年的食品行业增速下行;随着产业升级与消费升级等进程的推进,2015年起食品行业增速缓慢回升。

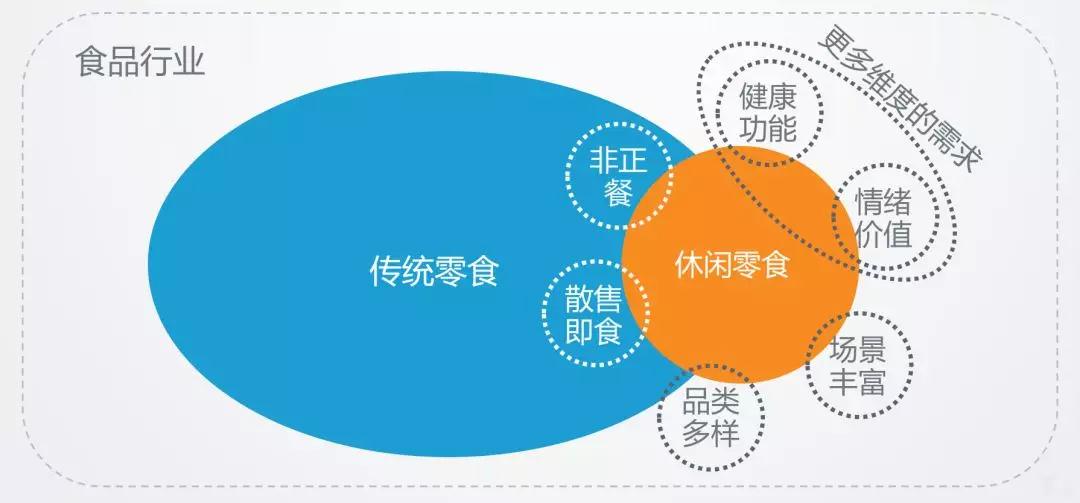

概念解读:单从产品层面看,休闲零食指代的是一类正餐以外、充饥性需求较弱、强调消费场景化、满足更多维度需求(包括重视健康和更多功能延伸、融入更多情绪价值)、单品或多品类创意融合、可散售的即食类食品。

从业态层面看:休闲零食业态的本质,是消费升级需求大背景下,借力产业升级实现的新零食业态。

宏观环境:

1.政策:食品安全规范促进行业标准化、品质化、品牌化发展

2.经济:人均可支配收入与消费意愿持续提高,消费拉动经济增长

3.社会:收入信心、品牌忠诚和健康理念共同指向“消费升级”

4.技术:信息化基建与工业化完善共同赋能“产业升级”

休闲零食行业分析解读

产业链分析 - 休闲零食行业产业链由上、中、下游三部分构成,信息化系统全产业链贯穿保障企业信息化运营、实现各环节无缝对接、全链把控。

1、产业链上游,休闲零食企业多以一个相对较轻的模式进行介入完成产品研发,通过“产品研发”和“品控质检”一头一尾的介入,企业在不直接参与生产的情况下,依然可以保持对上游供应链的强管控。

位于产业链上游的产品研发工作,实际上是对整个产业链各环节的总体部署和协调。进行产品研发时,企业应考虑市场和技术两大方面的因素:

a.在市场端,企业根据自身品牌定位、市场预估和消费者认知,对产品进行设计和定位;

b.在技术端,企业思考如何在原材料采购、生产工艺、仓储物流等环节找到解决方案,保证研发方案可以落地。

2、产业链中游以“价值”为核心,以工艺复杂度和单品最高销量决定食品的加工生产环节采用自建或对外合作定制生产模式。当投资自建工厂、物流、仓储的长期收益超过合作定制开销、质量风险和沟通成本时,企业通常选择自建工厂;当合作定制生产可使产能和投入实现最优组合配置时,则得益于产业链各环节的成熟,企业可以选择对外合作。

全域信息化系统和柔性供应链共同促进产业链中游生产管理。

全域信息化系统,使分区域分品类货品销量、存量等各环节信息流被有效聚合归总于一个系统进行管理,减小跨企业管理成本;柔性供应链,让企业可以快速对休闲零食企业的需求变更做出响应,低成本调整生产线,满足碎片化、小规模、多样化生产需求,进而实现当下“新零售”语境中的C2B或S2B的生产模式。

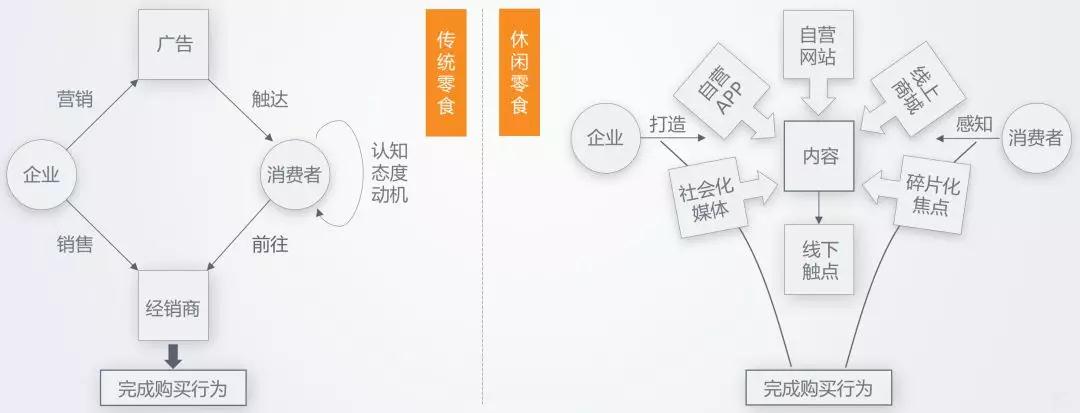

3、产业链下游销售渠道与品牌营销呈现高度互融趋势,线上线下结合为消费者提供多触点、便捷化的多场景购物解决方案,优质内容支持下的品牌营销针对“场景-品类-产品”的消费者休闲零食消费路径,促进销售的同时,还催生了输出价值观、打造社交货币等新玩法。

4、总体来看,从产业链模式的角度而言,休闲零食生产环节涉入相对较轻,产品研发等环节处于战略核心,把更多的精力放置在研发、品牌、销售、运营等环节,把产品和消费者提到更高的战略位置,做到了“发力准确”、“迭代迅速”、“消费者关系亲密”。

根据侧重点不同,休闲零食企业产业链可分为四种模式:强品牌型、百宝箱型、强产品型、单品王型。

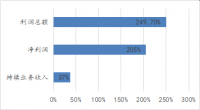

主要企业营收概览 :根据市场公开数据和上市企业财报信息,上市企业约占总企业六成以上,年销售额在从60亿到6亿的区间平滑下降。其中良品铺子在2016年以60亿元的年销售额,成为休闲零食行业销量排名第一的企业。

休闲零食行业未来趋势分析

1、休闲零食在“第四餐化”趋势下,市场规模有望在未来10-15年内占到我国消费者食品支出的20%;

2、灭菌、干燥、抑酶、储藏,尤其是冷链物流等新技术的革新,将进一步推动休闲零食的产品和业态的发展;更丰富的使用场景,更细分多元的零食功能,或将实现休闲零食的代餐化、礼品化、保健品化、特殊人群化;

3、“一带一路”有望推动我国休闲零食行业走向跨境贸易;供给侧改革与拉动内需政策下,休闲零食行业将继续推进产业升级。