王朝首予买入评级元酒类

2010-06-01 11:23 热度:

主打产品明显。公司主要有红葡萄酒、白葡萄酒、冰酒、起泡葡萄酒、白兰地五个系列产品。受中国消费者偏好的红葡萄酒的销售收入占总收入的83%,公司着力打造的“王朝干红葡萄酒”占总收入的33%。同时,红葡萄酒相比销售比重较低的白葡萄酒有较高的毛利率,2009年红葡萄酒和白葡萄酒的毛利率分别为53%和40%,因此,这样的业务比例也有助于带来较高的净利润。

重抓“营销”环节。2009年集团的市场份额被同业竞争对手从2008年的10.67%挤占到仅剩5%,集团不再满足于仅仅依靠经销商代理推广市场的销售模式,2009年成立全资附属公司天津王朝酒业销售有限公司,专门负责处理集团在中国葡萄酒市场的销售及市场推广工作。下游公司的布局为集团创造更多利润的同时,将为品牌带来更有效率的推广,加快市场份额的恢复速度。

挖掘核心市场。公司的销售收入主要集中在华东地区,收入占比超过60%。上海更是公司的核心市场,2009年年底集团在上海设立上海窖藏酒公司和直销专卖店,在3个月内将上海的销售额提高了50%。

产能扩张,引进代理。集团产能扩充计划将在2010年下半年完成,届时产能将从5万吨提升至7万吨。同时,针对消费者对国外高端葡萄酒的需求,集团从2009年第二季度开始代理欧洲进口葡萄酒,具有长期的战略意义。另外,集团将在2010年下半年推出“顶级的王朝酒堡葡萄酒”以布局高端品牌市场。

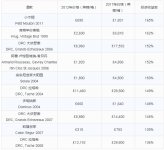

首予买入评级,目标价3.32港元。目前王朝酒业(00828.HK)的收市价是2.8港元,在中国葡萄酒市场需求增长的环境下,基于王朝酒业的历史品牌和战略调整,我们给予公司12个月目标价3.32港元,相对于2010年22倍市盈率。

声明:1.糖酒网所转载文章系传播信息之需要,仅代表作者本人观点,不代表糖酒网平台的立场,糖酒网亦不表示赞同。 2.糖酒网尊重行业规范,文章注有明确的作者和来源。