西凤酒艰难上市路,“攘外”和“安内”夹击下的4点反思经营之道

2018-05-10 17:41 热度:

近日,西凤酒更新招股说明书,再度引发业界的关注。作为与贵州茅台(600519.SH)、泸州老窖(000568.SZ)、山西汾酒(600809.SH)同时期的老牌“四大名酒”,西凤酒是自1999年底正式成立股份公司后,上市计划版本最多的一家,几乎每隔两三年就会传出一次上市消息。而此番更新招股说明书,也是其自2016年3月向证监会递交招股说明书后的第二次更新。

虽然业界都想看到西凤酒在与资本纠缠近二十年后,能够成功登陆A股市场,终结四大名酒“三缺一”的局面,但是其常年累月积累的“伤病”,令其上市道路举步维艰。

蓝鲸产经记者采访多位接近企业的知情人士和白酒行业从业人士,力求还原西凤酒多年资本路难行的根源。作为白酒企业中资本路走的最艰难、企业基本面最复杂的一家,需要在几个方面做出反思,否则即使与以上三家酒企凑成一桌“喝”上一杯庆功酒,但其企业之间的差距仍然悬殊。

反思1:内部桎梏不除,上市只能擦肩

一步迈错,步步被动。

上世纪90年代国内白酒市场化浪潮高涨,行业经历了广告战、包装战、概念战、终端战等一系列乱战后,老牌名酒纷纷上市。山西汾酒与泸州老窖先后于1994年登陆资本市场,贵州茅台也于2001年成功上市,唯独西凤酒似乎处于休眠状态。

有业内人士指出,早期计划经济时代,各省企业上市需要名额或指标,西凤酒当时的规模有限,企业管理层对于上市认识也不够,因此错失上市良机。

蓝鲸产经记者查询资料发现,成立于1956年的西凤酒厂于1997年筹备改制,在1999年底正式成立股份公司,几乎每隔几年便会与外来资本接洽,发布一次上市计划。多年来,先后参与过西凤酒股改的有央企、上市公司、基金风投、社会资本玩家等遍布各行各业。据不完全统计,奇声电器、步步高、长安、红豆集团、双星、海航、中粮集团为首的多家业外资本向西凤酒递出橄榄枝,提出出资参股或是收购意向,但均未能得偿所愿。

2009年西凤酒通过改制重组引入中信产投、光大金控、海通控股等9家战略投资者。其中,中信产业投资基金以3.6亿元的投资,占据增资后15%的股份,成为西凤酒第二大股东。随着中信系的入驻,西凤酒也启动了上市进程,并宣称预计于2012年上市。不料,随后西凤酒被媒体曝光了财务造假,2010年业绩实际累亏超过4.2亿元的丑闻,西凤酒顿时陷入危机,首次IPO之路也就此中断。

西凤酒集团原董事长喻德鱼曾对媒体坦陈,由于之前财务管理混乱,西凤酒的确存在诸多弊病。如2011年之前,不仅用虚开发票等手段来调节收入表格,还存在违规对外担保、审批权限混乱等诸多问题。“公司管理层正在积极学习、反思。”

2013年初,西凤酒再次提出谋求上市。彼时财务总监袁戌宇曾对媒体透露,西凤酒上市领导小组已成立,并开始着手选择券商及律师事务所,“希望能在2015年上市。”然而随着2013年白酒行业进入寒冬期,多家白酒企业业绩跌入谷底,西凤酒也难逃厄运,该次谋划无疾而终。

直至2016年,由中信证券股份有限公司做为保荐机构和主承销商,西凤酒首次披露了招股说明书。但负面消息接踵而至,西凤酒原总经理张锁祥、原副总经理高波因贪污、行贿等被判刑,经销商郝海录、丁济民通过行贿获得原始股被判,为西凤酒IPO之路蒙上阴影。

2017年8月,西凤酒更新招股说明书,随后又悄然撤下,但对此消息西凤酒一直未给出正面答复。

业内人士指出,业绩造假、高管和经销商被判决入刑,其实从侧面说明了,西凤酒在内部管理中存在疏漏,这也是扼制西凤酒发展的重要原因之一。也有评论指出,西凤酒对资本市场的渴望,呈现出来的只是新老股东之间长年的“混战”,成为老国企与新资本之间分分合合博弈的样本。

今年5月2日,西凤酒再度更新了招股说明书。蓝鲸产经记者为此联系到西凤酒方面,对方仅表示,目前西凤酒在IPO排队中,暂时未有更进一步消息。

白酒行业分析师肖竹青对记者表示,西凤酒的文化底蕴和品牌价值皆不容小觑,目前看来,其上市是大概率事件。也有白酒业内从业人士直言,作为老牌四大名酒,西凤酒在业内有着不错的历史地位,但是如果不能强化内部管理水平,杜绝以上类似问题,即使登陆资本市场,仍隐忧丛生。

反思2:经销商势大,酒企话语权旁落

在白酒行业高速发展时期,包销与买断模式是酒企寻求业绩突破的不二法宝,西凤酒、五粮液、泸州老窖等各大酒企均曾采取过这种模式。事实上,这种模式使西凤酒迅速发展,奠定了其在陕西市场的地位,但是时过境迁,随着时代的发展,包销模式逐渐有些变味。

白酒行业分析师晋育锋对蓝鲸产经记者表示,西凤酒与其它酒企不同的是,由于包销产品的过度成功,导致酒企话语权旁落,经销商对于品牌的掌控权凌驾于酒企之上。而且西凤酒是业内唯一靠经销商开发品牌,反向拉动业绩提升的企业。

以西凤酒的两款主要产品六年陈酿和十五年陈酿为例,在2000年,西凤酒与经销商王延安达成合作,由西凤酒负责生产灌装,后者负责产品的渠道开发和运营。此后十多年间,王延安成立的好猫酒业公司通过借助陕西烟草的渠道,迅速打开全省市场。

有业内人士透露,这两款产品业绩连续增长,其最高年销近20亿,但与西凤酒结算价格仅为50%左右,利润大头归经销商所有,西凤酒只赚到了酒水生产费用。“经销商多年经营产品,其渠道和团队比较完善,西凤酒很难短期内接盘。而且经销商与西凤酒企业内部、地方政府之间,已经形成了盘根错节的关系,即使是强势的外来资本如中信系,也少有发挥余地。”

显然,西凤酒也意识到了这个问题,2013年,通过一系列的协商和角力,西凤酒与王延安合资设立了陕西西凤十五年六年陈酿酒营销公司(以下简称:十五年六年营销公司),负责西凤六年和十五年系列产品的运营,试图以这种方式收回产品控制权,强化对产品和渠道的掌控力。

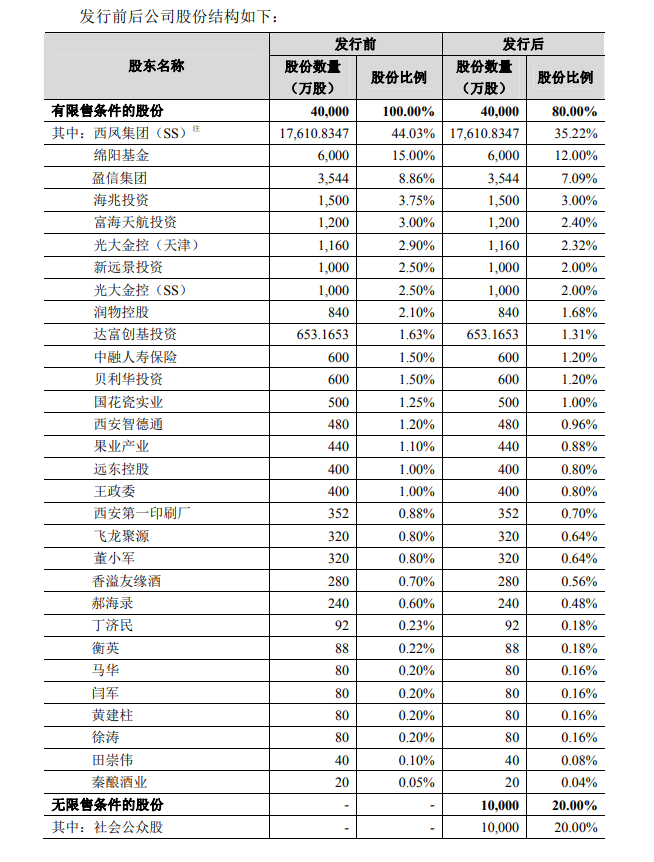

值得注意的是,在合资公司中,西凤酒方面的占股比例仅为41%,而王延安通过西安智德通和陕西安禧投资有限公司两家公司间接持股44%,绵阳基金则持有另外15%,企业法人是西凤营销总经理任伟俊。

有不愿意具名的业内人士透露,“双方对于上述两品牌的掌控权,进行了利益博弈。王延安为十五年六年付出了很多心血,他的团队营销经验丰富,经过管理层决策,西凤酒和王延安双方取长补短,共同管理公司。”

不仅如此,在此次IPO中,也出现了多家西凤酒大商的身影。在西凤酒的招股说明书公布的股份结构中,王延安通过西安智德通持股1.2%,国花瓷实业持股比例为1.25%,香溢友缘酒持股比例为0.7%,董小军个人持有0.8%的股权。除此之外,据媒体报道,王政委、飞龙聚源、郝海录、丁济民、衡英、黄建柱、田崇伟、马华、秦酿酒业等9家股东均为经销商背景,合计持股比例为3.4%。如此计算,西凤酒经销商持股已超7%。

值得注意的是,有两家西凤酒经销商通过行贿手段获股公司原始股,去年经判决入刑,这也引发了业内对于西凤酒经销商持股或影响业务独立性的担忧。

与之相对应的是,五粮液也在通过经销商持股实现核心经销商与厂家的利益捆绑,其经销商通过君享五粮液1号间接持有股票,认购金额为4.20亿元,仅占发行后总股本比例的0.5%,占股比例极小,如此一来,经销商很难影响到产品定价和企业定策。

所以,以上业内人士透露,如何把握企业与经销商的关系,合理安排双方的权力与利益,掌控住自身在发展中的话语权十分重要,如果西凤不能够逐步拿回话语权,仍被经销商扼住发展的命脉,仍只能负重前行。

晋育锋在采访中也指出,长期以来,西凤酒安享于包销模式带来的业绩成果,造成了企业动力不足,营销能力落后的情况,企业内部基因积重难返,即使上市后,其营销偏重经销商,缺乏自主团队的问题仍然难解。

反思3:自主品牌缺失,难以打造品牌价值

对于西凤酒存在的问题,喻德鱼曾一语道破天机。他认为,西凤酒依然停留在原有的经营模式上,中低端产品占据绝对份额,营销手段主要以包销和买断为主,缺乏自主经营的高端品牌,形成了“一流质量、二流包装、三流价格”的不利局面。

据了解,西凤酒品牌经销产品包括华山论剑、国花瓷以及“收编”前的西凤六年和十五年。据西凤酒的招股说明书显示,西凤酒品牌经销渠道销量的占比在2015年、2016年、2017年分别为66.75%、71.88%和75.45%,比重非常高。

西凤酒对于品牌经销模式占比较高的原因坦陈,此模式特点为品牌经销商与发行人合作开发产品系列,同时市场开发以品牌经销商为主,经销商自行投入费用拓展市场。考虑到品牌经销商需负担较多的市场开发费用,公司给予一定的价格折让,品牌经销模式下公司的平均毛利率水平低于综合经销模式,使得公司的销售净利率较低。但是品牌经销商的整体销售积极性更高、销售能力较强,有利于提高西凤品牌在终端的影响力以及提高公司资产的周转效率。

业内人士直言,任何酒厂都有自己的主打品牌,并通过自有品牌为消费者所熟知,尤其是在白酒消费进入品牌导向时代,自有核心品牌的重要性越发凸显,如茅台的飞天茅台,五粮液的水晶普五,泸州老窖的国窖1573,洋河的海色经典系列,而西凤酒是整个行业内一个“独特”的存在,作为老牌名酒企业,竟没有一款为公众所熟知的自有品牌。

据Brandz发布《2018年最具价值中国品牌100强》榜单显示,茅台、五粮液、洋河、泸州老窖均榜上有道,其品牌价值分别高达231.75亿美元、2192万美元、2030万美元、1766万美元。

白酒行业三个火枪手之一、前任西凤酒总经理徐可强曾对媒体提到,多年来西凤的产品庞杂,80%销售收入来源于经销商买断品牌,“自己把品牌做乱了”。他在2011年入驻西凤酒,提出了三个目标,其中之一便是打造一款属于西凤酒的经典产品。

受此影响,西凤酒陆续推出了红西凤、凤香经典、旗帜西凤等多款产品,尤其是定位高端的旗帜西凤被寄予厚望,被视为西凤酒的重要战略产品。尽管在招股说明书中,并未披露旗帜西凤的具体业绩,但是以其公布的产品构成档次的销售业绩来看,作为西凤酒产品体系塔尖的高档产品系列,2017年收入为3.41亿元,占比仅为10.78%。占比较大的是中高档和中档产品,分别25.76%和39.17%。

同为老四大名酒之一的泸州老窖,去年高档酒类的营收占比高达44.72%,相差较为悬殊。

事实上,西凤酒也在逐步整顿产品体系,一方面对重要单品提价,另外也在不断瘦身,缩减开发条码。陕西西凤营销有限公司总经理任伟俊曾公开表态,将以每年20%的速度逐渐缩减条码。“2018年将继续去年战略,坚持综合产品和品牌经销产品两条腿走路,对于品牌经销产品坚持五个规范、一个精减、一个提升。”

自今年以来西凤酒已连续三次对旗下产品提价。有业内人士认为,西凤酒是处于上市前临门一脚,连续提价能够冲击业绩,同时提高产品的品牌力,在上市前梳理产品价格,为以后预留价格空间。但其品牌溢价能力有限,能否支撑起频繁的提价,需要企业综合考量,把握好度,否则就会过犹不及。

反思4:掌门人决策难落地,改革都是泡影

2010年,在中信系入驻西凤酒后,徐可强出任西凤酒总经理。在业内,徐可强有着“老爷子”之称,与贵州茅台原董事长季克良、五粮液原董事长王国春并称为白酒业“三个火枪手”,先后任五粮液集团副董事长、副总裁和五粮液股份公司董事、总经理,将五粮液打造成了“白酒大王”。

徐可强曾对西凤酒抱有不小的期待,他提出,用五年时间再造一个西凤,“进军中国白酒百亿俱乐部,在资本市场实现企业上市,这就是西凤的未来”。但扼腕的是,直至2016年底任期届满,卸任总经理一职时,西凤酒离百亿规模相去甚远,也未能成功上市。

据招股书披露的财务数据显示,2015年、2016年及2017年,西凤酒公司的营业收入分别为28.03亿元、28.67亿元和31.7亿元,净利润分别为2.63亿元、3.5亿元、4.48亿元。而茅台去年营收已达到582.18亿元,净利润270.79亿元,净利润为西凤酒60多倍;汾酒净利润也有9.44亿元,超出西凤酒两倍有余。

据了解,徐可强在任时,确定了以“凤香”为主的发展战略,调整产品结构,大力发展自主品牌,并提出重要变革措施,即通过厂商联盟的形式深化厂商关系。西凤酒与9家经销商共同设立陕西西凤酒旗帜营销公司(以下简称:旗帜营销公司),由西凤酒占股51%,其它股东共同参与经营,并代理自身具有优势的个别区域省级市场,借此捆绑强势经销商渠道,以便对旗帜西凤这款产品进行深度推广,实质上这种模式也没有脱离包销的范畴,被业内视为包销模式的升级版。

但蓝鲸产经记者了解到,旗帜营销公司已于2017年底清算注销。不愿具名的业内人士表示,最早西凤酒做旗帜营销公司也是参照了业内如泸州老窖的经销商合作模式,与强势区域经销商共同运作产品,但随着招商规模的加大,股东席位却有限,有的股东对产品销量贡献难以匹配,而有贡献的经销商又进不来;而且该公司在起步阶段对于西凤酒的业绩贡献有限,因此便注销了,“也是为了方便把产品做大做强。”

一位业内人士对徐可强执掌西凤酒做出了“朝令夕改”的评价,他表示,西凤酒内部存在种种不足,于是公司不断推进新战略以弥补老战略的不足,影响了产品的发展和渠道信心的建立。

熟悉西凤酒的业内人士则在采访中指出,西凤酒缺失单品是历史问题,需要一定的时间和过程逐步解决。徐可强执掌西凤酒以来,其自有产品正在以一定的比例逐年上升,尤其是旗帜西凤、酒海陈藏、七彩西凤酒等品牌,业绩都呈递增趋势,预计很快能成长为核心品牌,公司形势向好发展。

只不过,战略能否一以贯之的推行下去,因为徐可强的任满离开而功上问号。目前西凤酒的掌门人是秦本平,他于2013年接棒喻德鱼,成为西凤酒集团和西凤酒股份董事长,2017年1月起代行股份公司总经理之职,此前他曾任中铁宝桥天元实业发展有限公司总经理,与其它从基层扎根做起的白酒企业掌门人相比,秦本平算是“业外”人士。

徐可强离下的遗憾,能否在秦本平手里祛除仍未可知。自其接任以来,西凤酒一方面着手渠道的扁平化,一方面也在不断出台政策进行瘦身,梳理产品体系,缩减开发经销品牌,聚焦凤香产品,聚焦自有品牌。只是,战略能否持续有效的推动下去,是业界十分关注的问题。(蓝鲸产经 朱欣悦zhuxinyue@lanjinger.com)